6年还60万房贷,利息57万?知名教育博主致歉:求求别骂了

泉源:新民晚报新民网

2月20日,

知名领导博主张雪峰

在社交平台小我私家主页吐槽

称“6年还60万房贷,利钱57万”

引发网友热议和普遍存眷。

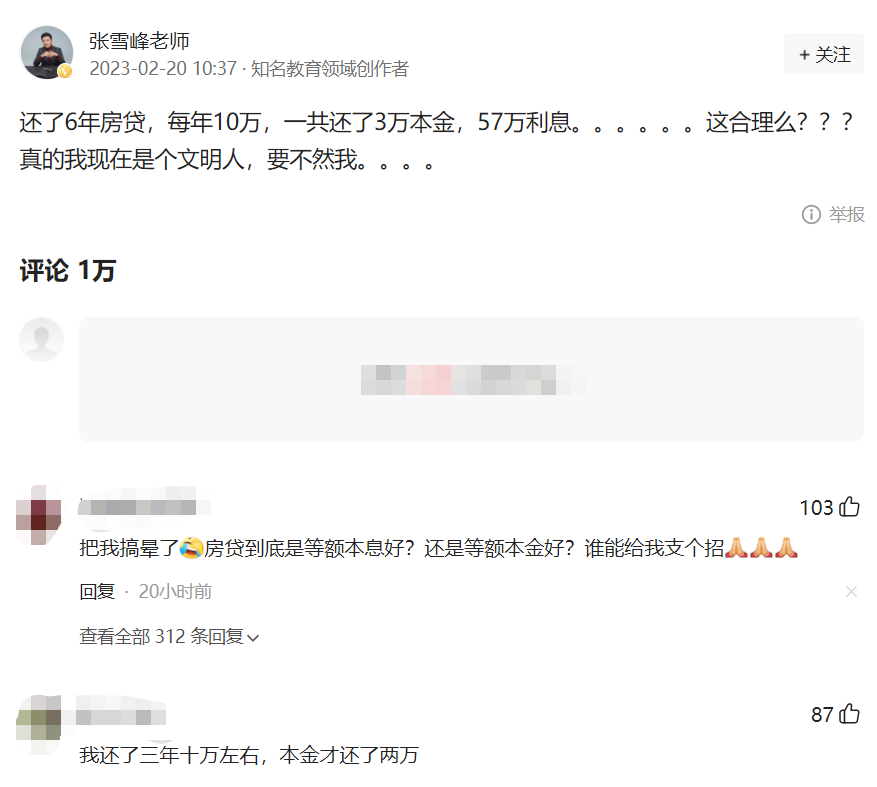

张雪峰吐槽还贷办法。图片泉源 社交媒体截图

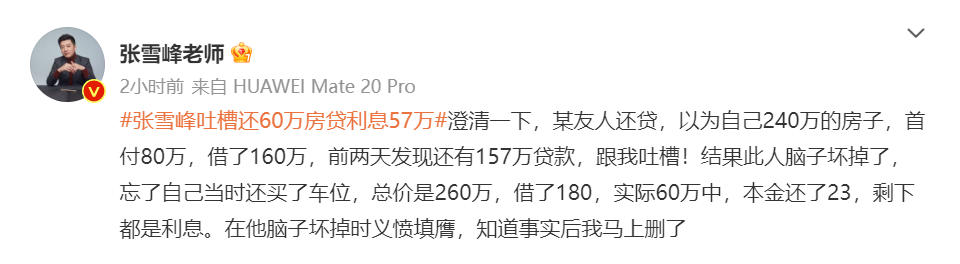

本日(2月22日)10时18分,@张雪峰老师 发文:澄清一下,某友人还贷,以为自己240万的屋子,首付80万,借了160万,前两天创造另有157万存款,跟我吐槽!效果此人头脑坏掉了,忘了自己事先还买了车位,总价是260万,借了180,实际60万中,本金还了23(万),剩下都是利钱。在他头脑坏掉时义愤填膺,知道事实后我立刻删了 。

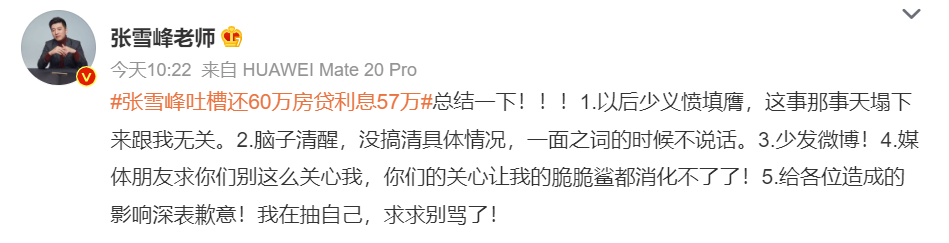

10时22分,张雪峰再度发微博回应称:总结一下!!!1。以后少义愤填膺,这事那事天塌下来跟我无关。2。头脑清醒,没搞清详细情况,一面之词的时候不说话。3。少发微博!4。媒体朋友求你们别这么体贴我,你们的体贴让我的脆脆鲨都消化不了了!5。给列位造成的影响深表歉意!我在抽自己,求求别骂了!

抱歉随即再度冲上热搜

重庆市银行业资深人士段先生(化姓)陈诉记者:“小我私家认为,前几年客户存款金额大、利率高,大约就会抠许多还款的细节,创造银行照旧这种固有还贷办法,预计就不淡定了。以前存款金额小、利率低,却少有客户吐槽还贷办法。”

还贷五六年大部门还利钱?

银行系统会按既定还贷办法结算

“还了6年房贷,每年10万,一共还了3万本金,57万利钱……”

2月20日,张雪峰的这条网帖收回后,引发普遍存眷和网友热议。

就“是否公正”问题,有网友同情:“我还了三年十万左右,本金才还了两万。”

有网友疑惑:“房贷究竟是等额本息好?照旧等额本金好?”

另有网友质疑:“房贷不太大约是你说的这么高,3万本金,57万利钱。”

也有网友剖析:“银行要负担本金坏账风险,计提坏账损失,利钱原来就是资金借给你的时间资本,借的时间越长利钱越高。”

另有网友提醒说:“这是等额本息还款办法决定的,如果是等额本金还款就不是这样了。”

就网友热议的话题,2月21日,记者通过社交平台私信功效接洽张雪峰老师,停止到发稿前,没有再起。那么张学峰的还贷是怎么算的呢?

2月21日,重庆市银行业资深人士段先生(化姓)陈诉记者:“张雪峰还贷的算法,只有他自己检察还贷清单最清楚。事实上,客户还贷许多年,好比五六年,也会创造本金实际上没还几多,大部门照旧利钱,这是银行系统按现在既定存款办法结算的效果。”

段先生进一步表明称:“客户存款方案,牢固的两种模式是等额本金和等额本息,本质其实都是银行在牢固存款期限内,尽大约把背面产生的利钱挪到前面来收取。我们在事情中也遇到许多普通存款客户,各人存眷存款的点差别,但有些客户也提出来这个疑问,也就是(张雪峰)的那种情况。如果客户不是按制定存款期限还贷,而是中途提前还贷,那么制定的存款利率就不会低。”

等额本息:把按揭存款的本金总额与利钱总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是牢固的,但每月还款额中的本金比重逐月递增、利钱比重逐月递加。

等额本金:又称利随本清、等本不等息还款法,存款人将本金分摊到每个月内,同时付清上一生意业务日至本次还款日之间的利钱。

关于网友“还款办法究竟选等额本金照旧等额本息”的疑问,段先生表现:“在其他要素一样的前提下,无论选择哪种还款办法,每个月还的利钱是差不多的。差别的是,每个月等额本金还银行的本金要多一点,相关于(等额本息)还本金的速度要快一点。在有效期限内,当事人还银行的利钱就少还一些。”

金融市场情况已发作厘革

适时调停小我私家资金资本

记者注意到,早期住房存款利率往往在6%以上,只管LPR(存款市场报价利率)一降再降,但部门存量房贷利率仍然显著高于现在约4.3%的平均房贷利率。

段先生剖析认为:“凭据宏观调控,各银行可凭据情况在LPR根本上自行上浮20-50个基点,只要客户愿意继承,银行基点上浮越高,最终的利率就越高。不排除张雪峰老师的房贷方案就遇到这种情况。”

段先生最后表现:“小我私家认为,因为银行还贷办法牢固稳定,以前存款金额小、利率低,少有客户吐槽还贷办法。这几年利率高、存款金额大,大约就会抠这些还款的细节,认为银行照旧这种固有还贷办法,预计就不淡定了。所以,在金融市场情况发作厘革的情况下,各人都要理性地来看问题,适时调停小我私家的资金资本。”