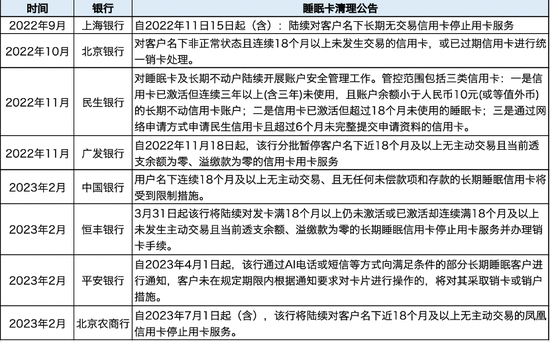

停用!超30家银行集体公告

泉源:21世纪经济报道

注意,你手里的这种银行卡,要被清理了!

中国银行、创建银行、招商银行、平安银行等逾30家商业银行一连公布通知,将对恒久睡眠的信用卡开展账户宁静治理等事情。

据去年7月中国银保监会公布《关于进一步促进信用卡业务模范康健开展的通知》,要求存量业务在2年过渡期内完成整改,并在6个月内完成业务流程及系统革新等事情。

现在《通知》划定的半年期限已过,多家银行纷繁脱手。整顿睡眠卡业务是许多银行本轮整改的“重头戏”。

多家银行麋集通告:清理睡眠卡、超量卡

据证券日报报道,银行业信用卡业务整纠正连续深化。本年以来,已有不少银行公布通知表现,开展信用卡相关业务模范治理事情。

整体来看,治理偏向主要会集在清理睡眠卡、限制单一持卡人持超量信用卡和优化分期业务等方面。

中国银行通告称,自2023年3月20日起,将对一连18个月及以上无主动生意业务、且无任何未归还款子和存款的恒久睡眠信用卡,分阶段举行信用卡降额、停用或销卡等相关处置。

恒丰银行将于2023年3月31日起,一连对发卡满18个月以上仍未激活或已激活却一连满18个月及以上未发作主动生意业务且以后透支余额、溢缴款为零的恒久睡眠信用卡停止用卡服务并管理销卡手续。

平安银行通告称,将于2023年4月1日起通过AI电话或短信等办法向满足条件的部门恒久睡眠客户举行通知,客户未在划活期限内凭据通知要求对卡片举行利用的,将对其接纳销卡或销户步调。

部门银行清理睡眠卡相关通告(第一财经记者凭据银行官网通告整理)

据第一财经消息,记者注意到,2月银行睡眠卡清理历程显着加速,中国银行、平安银行、恒丰银行、北京农商行均公布通知。此前,招商银行、兴业银行、浦发银行等多家银行也曾公布开展恒久不动户清理事情或信用卡客户持卡数量上限通告。

比方,兴业银行曾公布提醒通告称,同一客户在该行新开立信用卡账户时,持有该行以后状态正常的信用卡总数量不能凌驾6个。

为何大范围清理睡眠账户?

“从去年下半年以来至今,各银行一连公布通告对信用卡业务开展模范治理。从年内银行通告内容来看,除了增强对信用卡资金流向的监控外,清理恒久未使用的信用卡仍是重点事情。”博通剖析金融行业资深剖析师王蓬博表现,银行清理睡眠账户有两大益处,一是高涨治理资本,二是防范电信诈骗、洗钱等违法立功。

资深信用卡专家董峥指出,关于银行而言,睡眠卡清理有其须要性。一方面睡眠卡虽然日常不被使用,但仍在银行的数据库中,因此会存在治理资本;另一方面,银行在睡眠卡上监控较少,存在一定金融风险。

我国睡眠卡范围有多大?凭据中国银行业协会统计数据,停止2020年末,信用卡(包罗贷记卡和准贷记卡)的累计发卡量为11.3亿张,其中6个月内有过使用记载的累计活卡量为7.4亿张。这也意味着,有近4亿张卡在6个月内没有任何使用记载,处于“睡眠”状态。

信用卡风控升级

增量设限、模范分期业务

在银行加速清理睡眠卡,风控升级的背后,是配套政策的引导。

2022年7月份,中国银保监会、中国人民银行公布《关于进一步促进信用卡业务模范康健开展的通知》(以下简称《通知》),对信用卡业务谋划治理、发卡营销行为、授信治理和风险管控、资金流向、信用卡分期业务模范治理、信用卡业务监视治理等方面举行划定。

银保监会网站截图

《通知》中划定,一连18个月以上无客户主动生意业务且以后透支余额、溢缴款为零的恒久睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得凌驾20%。

综合来看,《通知》公布后,各家银行就一连推进相关业务的整改事情。除了清理睡眠信用卡、限制持卡数量外,分期业务模范治理也是调停的偏向之一。

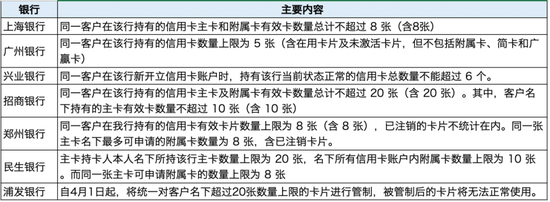

据第一财经日报消息,在走访各银行历程中,记者创造已有不少银行依照《通知》,对单一客户发卡数量上限做出了限制。不外各大银行在上限数量的差异相对较大,从5张到20张不等。

部门银行还对主卡、附卡的数量做了详细限定。以招商银行为例,该行信用中心划定,同一客户在该行持有的信用卡主卡及隶属卡有效卡数量总计不凌驾20张(含20张)。其中,客户名下持有的主卡有效卡数量不凌驾10张(含10张)。

图源:第一财经

此前已有工商银行、中国银行、邮储银行、招商银行等多家银行宣布将“分期手续费”更名为“分期利钱”。以工商银行为例,自2023年1月1日(含)起,该行信用卡分期付款业务的“分期手续费”调停为“分期利钱”。

图源:创建银行官网

图源:工商银行官网

图源:农行官网

某股份行信用卡相关人士指出,从去年新规公布开始,其所在银行一方面开始在存量端开展大范围促激活的运动,如使用送话费、会员等,试图最后“抢收”回一波睡眠客户。另一方面开始系统盘点睡眠卡客户范围,为会集清理做好准备。在他看来,此次新规的力度比预期要大,对未来三年的信用卡市场都有巨大影响。

在易观剖析金融行业高级咨询照料苏筱芮看来,模范信用卡业务使银行自身的合规水平提升,也可以大约在信用卡营销宣传中形成良性的行业竞争秩序,同时有助于金融消费者权益掩护。

开展线上信用卡业务试点

据21世纪经济报道记者此前报道,《通知》还提出,银保监会、央行根据风险可控、稳妥有序原则,推进信用卡行业创新事情,通过试点等办法探索开展线上信用卡业务等创新模式。

关于银行业金融机构到场线上信用卡业务试点需要具备的条件,银保监会有关部门卖力人表现,将根据高质量开展导向,优先选择人民群众服务认可度、信任度高,消费者权益掩护和信访投诉要求落实到位,谋划理念和风控合规审慎严格,各项整改事情抵达羁系指标的银行业金融机构到场试点。

《通知》明确,本通知自宣布之日起施行。过渡期为本通知实施之日起2年,存量业务不切合本通知划定的,应当在过渡期内完成整改,并在6个月内根据本通知要求完成业务流程及系统革新等事情,革新后新增业务应当切合本通知划定。

“关于试点机构,不一定要比及2年过渡期竣事大约6个月系统革新等事情竣事,而是勉励机构早整改早试点,只要整改到位,切合相关条件和要求,就可以举行试点。”银保监会有关部门卖力人表现。

作甚线上信用卡,银保监会有关部门卖力人表明称,根据现行羁系划定,消费者申请信用卡还需要推行线下的手续,“线上信用卡则不需要,完全是通过线上来完成,二者不是有没有实体卡的区别。预计后续还会出台线上信用卡业务的细则来指导业务开展,固然这个历程也是不停完善的,而且业务转到线上并不意味着羁系要求的抓紧。”

信用卡业务成为各行投诉的重灾区

曾几多时,信用卡是银行业零售转型的“必争之地”。但在此前的集约开展模式下,信用卡业务成了投诉的“重灾区”。

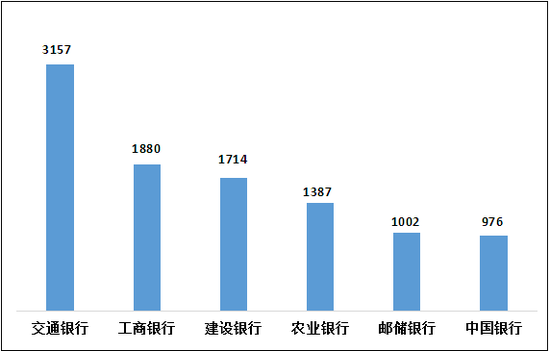

据银保监会最新披露的情况通报,2022年第三季度,涉及信用卡业务投诉38016件,占投诉总量的50.3%。

国有大型商业银行信用卡业务投诉量的中位数为1550.5件。

国有大型商业银行信用卡业务投诉情况(单元:件)

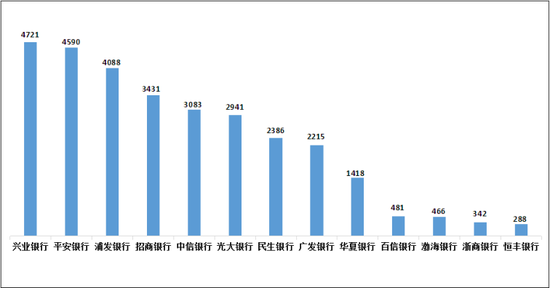

股份制商业银行投诉情况(单元:件)

2022年第三季度,股份制商业银行投诉量的中位数为2386.0件。

信用卡业务正面临着转型压力与时机。苏筱芮陈诉记者,2023年,驻足于信用卡业务耕作的新阶段,精耕细作的用户体验将逐步取代集约的流量获客思维,成为商业银行打造市场竞争力的要害。

苏筱芮进一步表现,现在信用卡业务已进入存量时代,提倡未来从利用体验、性能宁静、用户黏性等维度全面评估用户体验水平,从而提升新增信用卡用户的留存率和使用率。

关于银行而言,信用卡新规落地半年后,清理睡眠卡、限制持卡数量、厘清息费只是第一步,未来如何自我革命,在存量红海中突出重围才是要害所在。